【事業者の皆様へ】インボイス制度について

消費税額の正確な把握などを目的として、令和5年10月から「インボイス制度」がはじまります。

取引先からインボイス制度に対応した請求書や領収書等の発行を求められるケース等が想定されるため、免税事業者を含む全ての事業者はインボイスへの対応を事前に考える必要があります。

インボイス制度とは

令和5年10月から、事業者が消費税の仕入税額控除をするためには、取引相手から「インボイス(適格請求書)※1」を受け取り、かつ、インボイスを保存することが必要になります。

令和5年10月からインボイスを発行するためには、令和5年3月末までに税務署に登録申請を行い、インボイス発行事業者※2として登録を受ける必要があります。

※1 必要事項が記載された請求書や納品書、領収書、レシートなど

※2 課税事業者であることが発行事業者の条件であり、免税事業者はインボイスを発行できません。

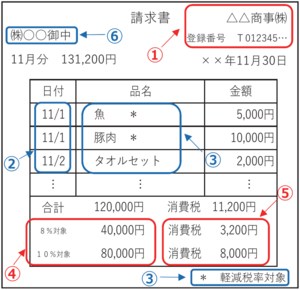

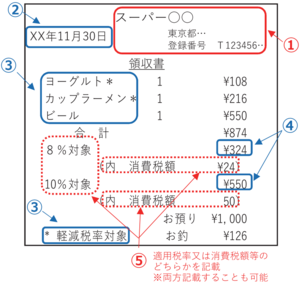

インボイスの必須記載内容 赤字:現行の区分記載請求書に新たに記載が必要になる事項

①インボイス発行事業者の氏名又は名称及び登録番号

②取引年月日

③取引内容(軽減税率の対象品目である旨)

④税率ごとに区分して合計した対価の額(税抜き又は税込み)及び適用税率

⑤税率ごとに区分した消費税額等(端数処理は一請求書あたり税率ごとに1回ずつ)

⑥インボイスを受取る事業者の氏名又は名称※

※不特定多数と取引等をする小売・飲食店・タクシー業等は、⑥がない簡易インボイスの発行が可能

【例:インボイス】

【例:簡易インボイス】

各事業者の事前対応

免税事業者

取引先に事業者が存在し、請求書や領収書等の発行をすることがある場合は、自社の状況を踏まえた上で、インボイス発行事業者になるかならないかを検討してみてください。

免税事業者であり続ける場合

・消費税の申告や納付が不要

・請求書等は現行のままで可

・インボイスが発行できない

インボイス発行事業者になる場合

・インボイスが発行できる

・消費税の申告や納付が必要

・請求書等はインボイスに対応した内容の記載が必要

課税事業者

| 買い手として | 売り手として | |

|

簡易課税 事業者 |

これまで同様、みなし仕入率に基づき仕入税額控除の計算ができるため、特段の対応不要 |

・インボイス発行事業者の登録申請

・請求書等をインボイスの要件を満たす様式に変更 |

|

上記以外の 課税事業者 |

以下を確認 ・仕入先がインボイス発行事業者か ・インボイス等の適正な保存方法 |

請求書等のデジタル化によりインボイスに係る手間を軽減できます

電子インボイスに対応した受発注システムや、電子帳簿保存法に対応したクラウド会計ソフト等を使えば、インボイスに係る手間を軽減できます。

以下のような中小企業等向けのインボイス対応ソフトやPC、レジ等の導入が可能な国の補助金もありますので、これを機に、経理業務のデジタル化に取り組んでみましょう!

IT導入補助金(デジタル化基盤導入類型)

○補助金額:最大350万円、補助率:三分の二から四分の三

申請時はITツールの提案・導入や補助金申請を支援するIT導入支援事業者のサポートを受けましょう

小規模事業者持続化補助金(インボイス枠)

○補助金額:最大100万円、補助率:三分の二

インボイス発行事業者になる免税・小規模事業者限定

インボイスの詳細は国税庁ホームページで確認を!

国税庁ホームページではインボイス制度の概要等を確認できるほか、インボイス制度に係るオンライン説明会の申込みができます。

また、県内各税務署でインボイス制度の説明会が開催されています。

開催日程や申込方法については、以下一覧をご覧ください。

総合政策課 政策推進室

電話:0178-62-2111(代表)

内線:238・237・236

FAX:0178-62-6317(代表)

メールアドレス:seisaku_atmark_town.gonohe.aomori.jp

※迷惑メール防止のため「@」を「_atmark_」と表示しております。メールをお送りになる際には、「_atmark_」を「@」(半角)に直してください。